{kind=link}

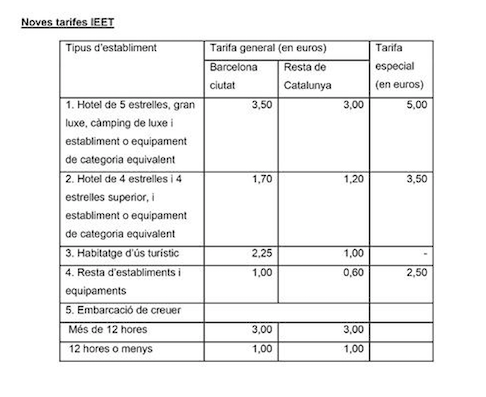

El passat 29 d’abril es va aprovar la Llei 5/2020, de mesures fiscals, financeres, administratives i del sector públic i de creació de l'impost sobre les instal·lacions que incideixen en el medi ambient, que en el seu Capítol V incorpora la modificació de les tarifes de l’Impost sobre les estades en establiments d’allotjament turístic, amb efectes de l’1 de juliol de 2020.

En aquest mateix capítol s’estableix també que l'Ajuntament de Barcelona pot aplicar, per ordenança municipal, un recàrrec sobre les tarifes per a Barcelona ciutat.

L'aprovació d'aquest recàrrec s'ha d'ajustar als requisits, els límits i les condicions següents:

a) L'import màxim del recàrrec per a cada categoria d'establiment es fixa en 4 euros.

b) L'aprovació del recàrrec ha d'ésser únic per a totes les categories incloses en cada tipus d'establiment en què es divideix la tarifa de l'apartat 1.

c) Amb el límit de l'import màxim i respectant el tipus d'establiment, es poden aprovar imports diferents segons el codi postal d'emplaçament dels establiments.

d) L'aprovació té efectes a partir del primer dia del període de liquidació immediatament posterior a la publicació de l'ordenança municipal corresponent en el Butlletí Oficial de la Província de Barcelona.

Canvis en els sistemes dels allotjaments turístics

Si no hi ha cap indicació al contrari, els establiments d’allotjament turístic hauran de tenir incorporada aquesta modificació de tarifes als seus sistemes, per entrar en vigor el proper 1 de juliol.

Font: